教育資金の貯め方でおすすめの方法は?5種類の準備方法を解説します

【この記事はPRを含みます】

子育て中のお父さん・お母さんにとって、教育費をどう準備するかは悩ましい問題でしょう。

ソニー生命の調べによれば、子どもの教育資金に不安を感じる親は7割を超え、教育費の負担が重いと感じる大学生の親は8割強にものぼります。

この記事では教育資金の貯め方に悩む方のためにおすすめの準備方法を紹介します。不安を軽減する手助けになれば幸いです。

教育資金を貯める前に考えたいこと

教育資金を貯めていく前に、いつまでに、いくら準備しておきたいのかをはっきりさせておきましょう。

よく「子どもの教育費は1,000万円かかる」といわれます。仮に1,000万円が必要だとしても、それはあくまで教育費の「総額」です。

たしかに大学への入学時にはまとまった金額が必要になりますが、教育費のほとんどは段階的に支払うものであり、一度に1,000万円を支払うわけではありません。

言い換えれば教育費は毎月・毎年のやりくりで準備しやすいともいえます。お子さんの年齢や家計の状況から逆算して「いつまでに、いくら準備できれば良いか」を洗い出しておきましょう。

教育費の目安については以下の記事でくわしく解説しています。

参考:教育資金はいくら必要?金額の目安と準備方法を解説します

1. 預貯金

ここからは具体的な貯め方を紹介します。

ご存知のとおり預貯金はお金を貯めるもっともオーソドックスな方法です。残念ながら利息はほとんどつきませんが、今回紹介する5種類のなかで唯一元本保証の貯め方です。

何かあったときにすぐ引き出せる普通預金と、満期までは引き出しにくい定期預金を併用すると良いでしょう。

また確実に貯めていくコツは「先取り」です。たとえば自動積立定期預金を利用すれば、毎月決まった日に一定額を普通預金口座から定期預金口座に自動で振り替えてくれます。勤め先に財形貯蓄制度があれば、そちらを活用しても良いでしょう。財形貯蓄制度は給料から天引きでお金を積み立てられる制度です。

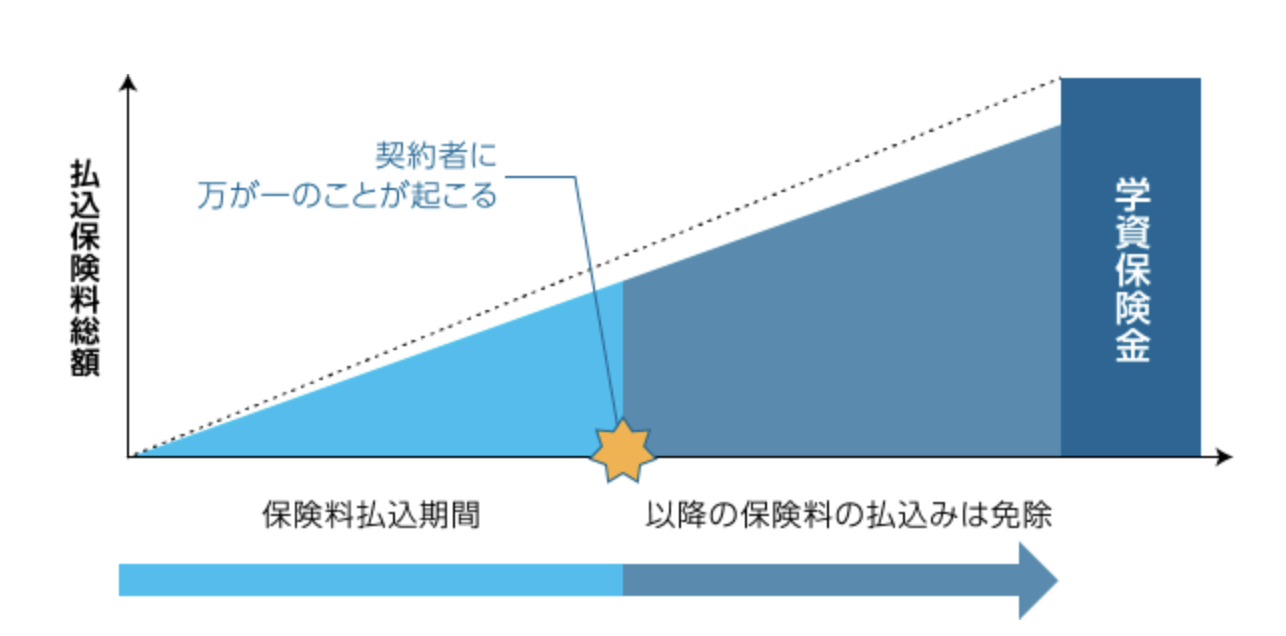

2. 学資保険

学資保険は生命保険の1種で、名前のとおり教育資金の準備に特化した商品です。

引用:【FP監修】貯蓄型保険vs掛け捨て型保険!メリット・デメリットを徹底比較|楽天生命保険

祝金や満期保険金を受け取る時期を契約時にあらかじめ設定し、積立感覚で保険料を支払っていきます。契約者(親)に万が一のことが起きた場合、以後は保険料の支払いが免除されるうえに祝金や満期保険金は予定通りに受け取れる点が特徴です。

一方で途中解約すると損をする可能性が大きい点には注意してくださいね。

学資保険については以下の記事でくわしく解説しています。

参考記事:学資保険はいつ加入する?保険料はいくらが適切?基礎から解説します

3. 学資保険以外の生命保険(貯蓄型)

学資保険以外にも、教育資金の準備に活用できる生命保険があります。「貯蓄型保険」は万が一の保障を確保しながら貯蓄もできる保険です。

ここでは教育資金の準備に活用できる貯蓄型保険を3種類紹介します。

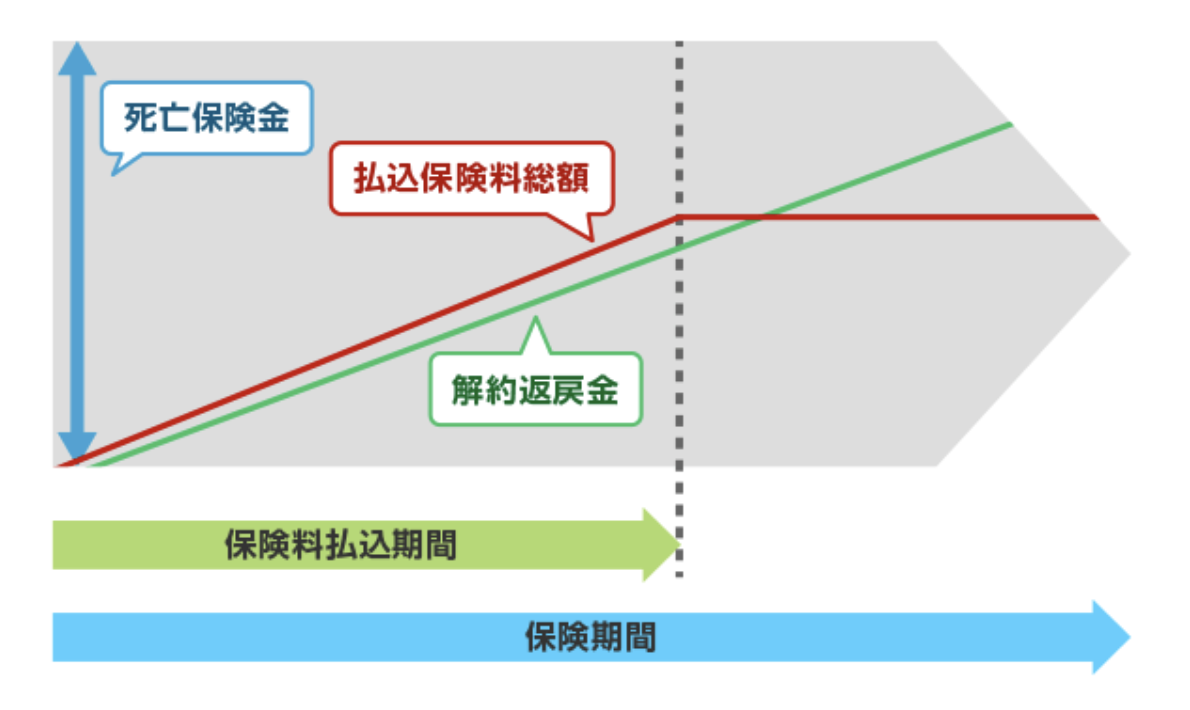

3-1. 終身保険

引用:【FP監修】貯蓄型保険vs掛け捨て型保険!メリット・デメリットを徹底比較|楽天生命保険

終身保険は保険料の払い込みが終わったあとも一生涯の保障が得られる保険です。保険料を払い込み終えると、時間の経過とともに解約返戻金が徐々に増えていくしくみです。

教育資金に充てるには、教育資金が必要となる前に払い込みを終え、使う予定の時期あるいは解約返戻金が高くなったタイミングで解約します。

当然ですが解約すれば死亡保障もなくなるため、保障が不足する場合は解約とあわせて保険の見直しをおこないましょう。

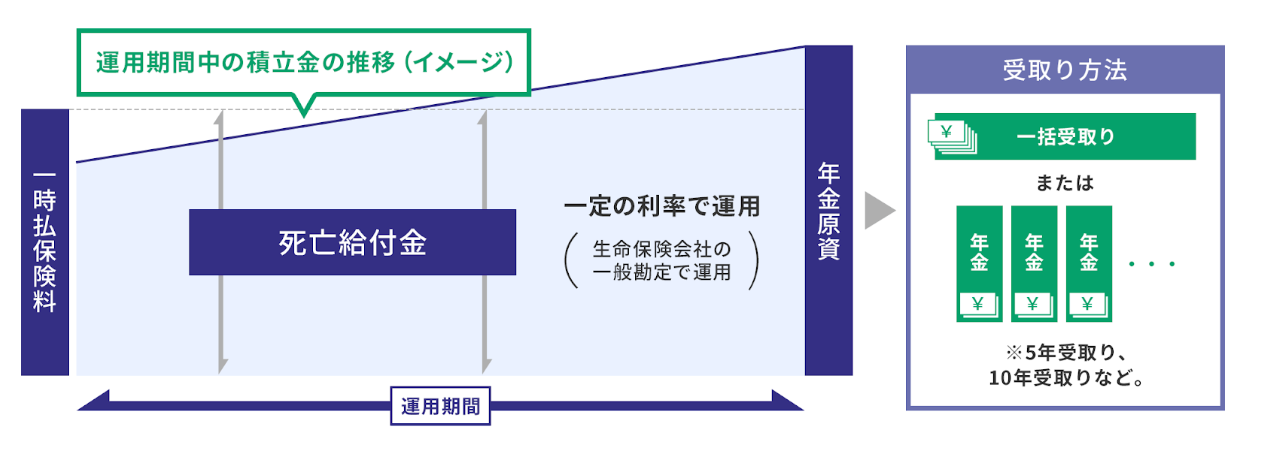

3-2. 個人年金保険

引用:個人年金保険|紀陽銀行

個人年金保険は「年金」とあるように老後の生活に備えるための商品です。しかし保険金の使い道は自由ですので、教育費の支払いに利用しても問題ありません。

保険金の受け取り開始時期を教育資金が必要になるタイミングに合わせる、あるいは教育資金が必要なタイミングで解約して解約返戻金を受け取りましょう。

なおこちらも途中で解約する場合、受け取れる金額は支払った保険料の総額よりも少なくなる可能性があるので注意してくださいね。

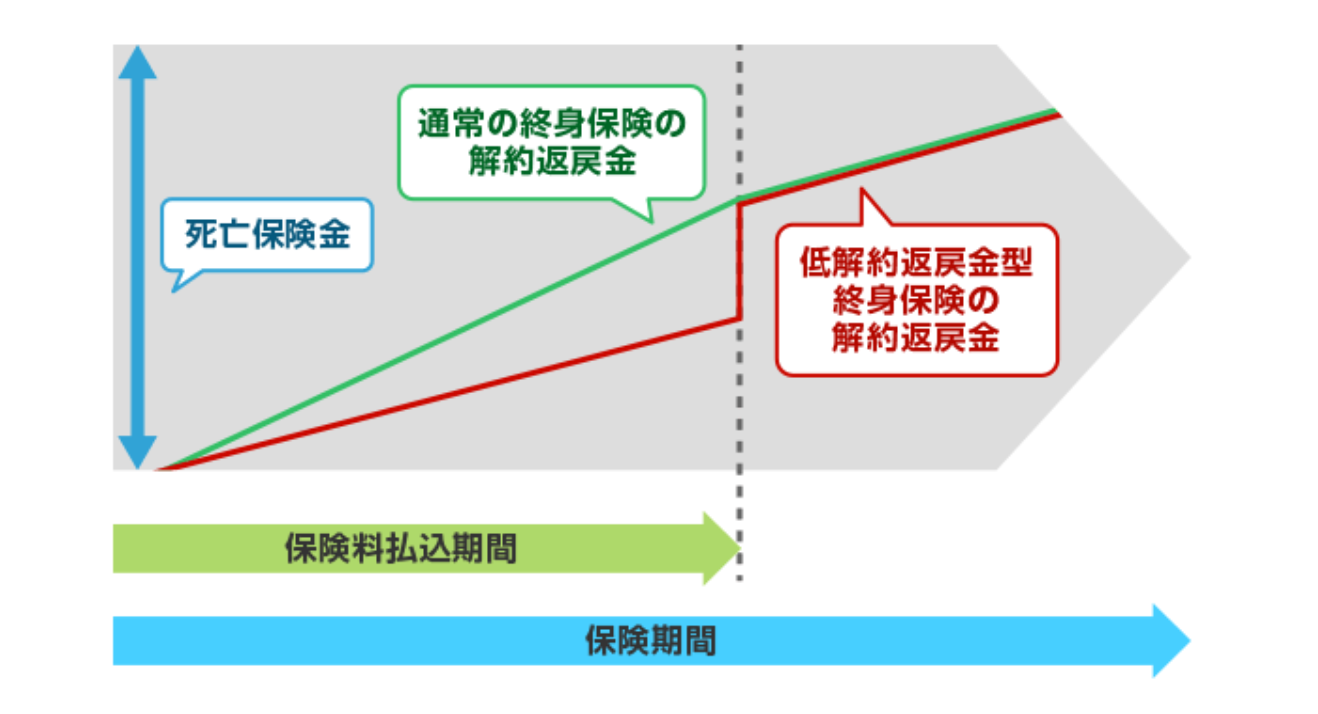

3-3. 低解約返戻金型終身保険

引用:【FP監修】定期保険vs終身保険、どちらがおすすめ?違いや解約返戻金のしくみを解説

低解約返戻金型終身保険は終身保険の1種です。特徴は通常の終身保険にくらべて保険料が安いこと。なぜなら保険料の払い込み中は解約返戻金が低く設定されているためです。一方、保険料を払い終えたあとの解約返戻金は通常の終身保険よりもやや多くなります。

教育資金としての活用方法は終身保険と同様です。

保険料の支払い中に解約する可能性がある方は、解約返戻金の低さから避けたほうが無難な方法です。

4. 学資保険以外の生命保険(投資型)

ここまでは「貯蓄型」生命保険を紹介しましたが、ここからは同じ生命保険でも「投資型」のものを紹介します。

貯蓄型の生命保険は死亡保険金や満期保険金の額があらかじめ決まっていますが、投資型は為替や相場の影響を受けるため、将来的にいくら受け取れるか事前にはわかりません。ただしリスクがあるぶん貯蓄型の保険よりも保険金が大きく増える可能性があります。

ここでは代表的な2種類を紹介します。

4-1. 外貨建て保険

外貨建ての保険は払い込んだ保険料をアメリカのドルなど外国の通貨で運用し、保険金や解約返戻金も外貨で受け取ります。日本にくらべて海外は金利の高い国が多いため、一般的な生命保険よりも利率が高い傾向があります。つまり保険料が割安な場合が多いといえるでしょう。

ただし保険金や解約返戻金を日本円に替えるときの為替レートによっては損が生じる可能性も。

上図のように1万ドルの保険金を受け取った場合、1ドル100円のときに円に両替すれば100万円になりますが、1ドル90円のときに両替すれば90万円です。

教育費が必要なタイミングで為替のレートがどうなっているのかは残念ながら予測ができません。大きく利益が出ることも損をする可能性も含んだ、リスクのある準備方法です。

4-2. 変額保険

変額保険もリスクがある準備方法です。外貨建て保険が外国の通貨で運用する商品であるのに対して、変額保険は株式や投資信託を利用して保険金を増やします。

保険金や解約返戻金の金額は運用の結果に応じてプラスになることもマイナスになることもあります。簡単にいうと投資信託に死亡保険金など「保障」が加わっているイメージです。

保障を確保するためのコストがかかるので、純粋にお金を運用する目的なら次に紹介するNISAを利用したほうが効率が良いでしょう。

5. NISA

通常、資産運用で得た利益には税金がかかりますが、この税金が免除される制度がNISAです。教育資金をNISAで準備するには「積立投資」を利用して毎月一定の金額の投資信託を積み立てていきます。

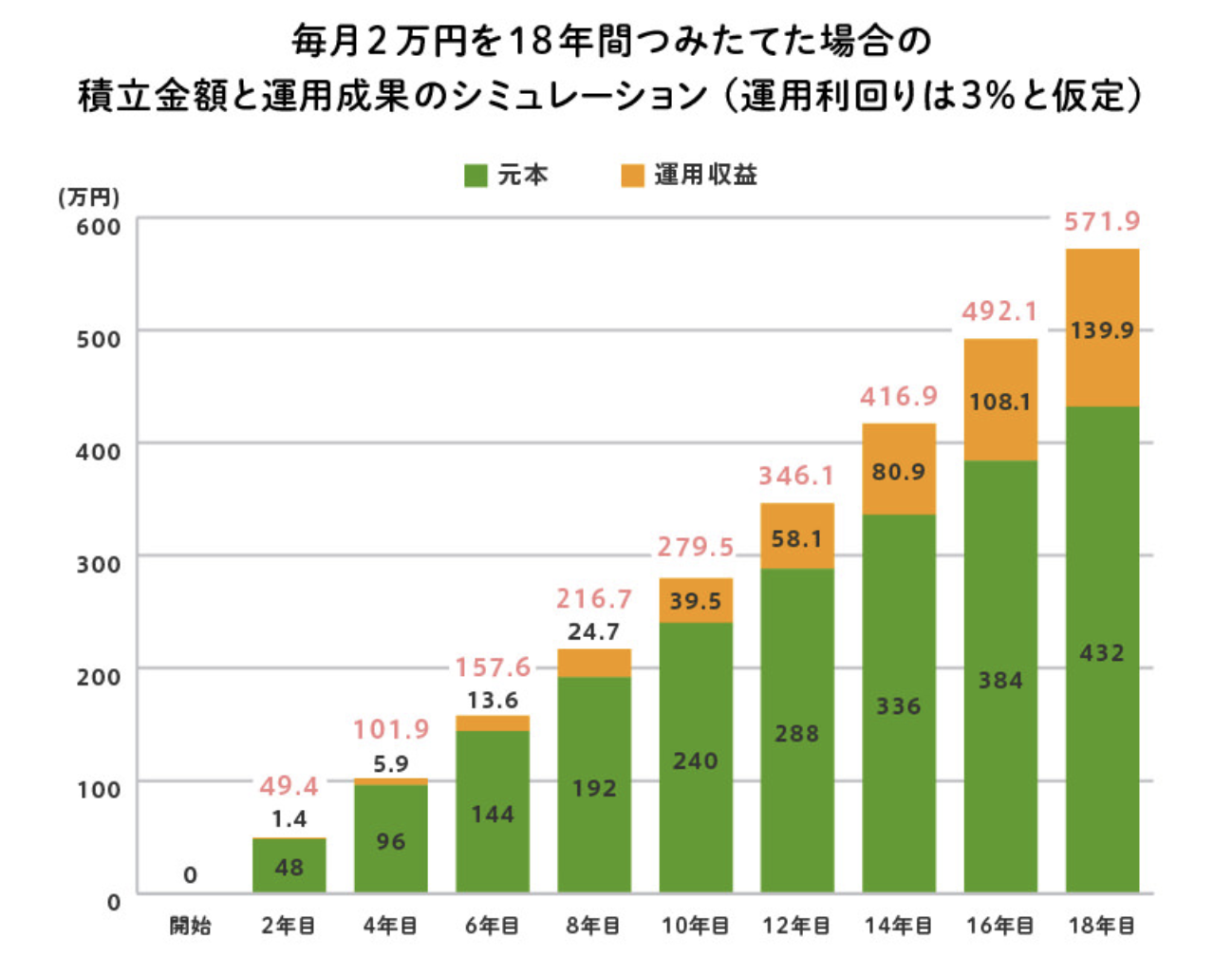

たとえば毎月2万円を18年間積み立てて毎年3%の利回りで運用できた場合のシミュレーションが下図です。

引用:子どもの教育資金はどう準備する? つみたてNISAも選択肢に

毎月2万円を18年間ただ貯めていくだけだと18年後の総額は432万円ですが、毎年3%で運用していければ18年後には571万9,000円と、およそ140万円も増えることがわかります。

もちろん解約する(=教育資金が必要となる)タイミングで相場の状況が悪ければ432万円よりも少なくなってしまうおそれもあります。

しかし10年、20年と運用する期間が長くなればなるほど損する確率は減っていくため、教育資金の準備にも活用できるでしょう。ただし預貯金や貯蓄型の保険など堅実な方法と必ず併用してくださいね。

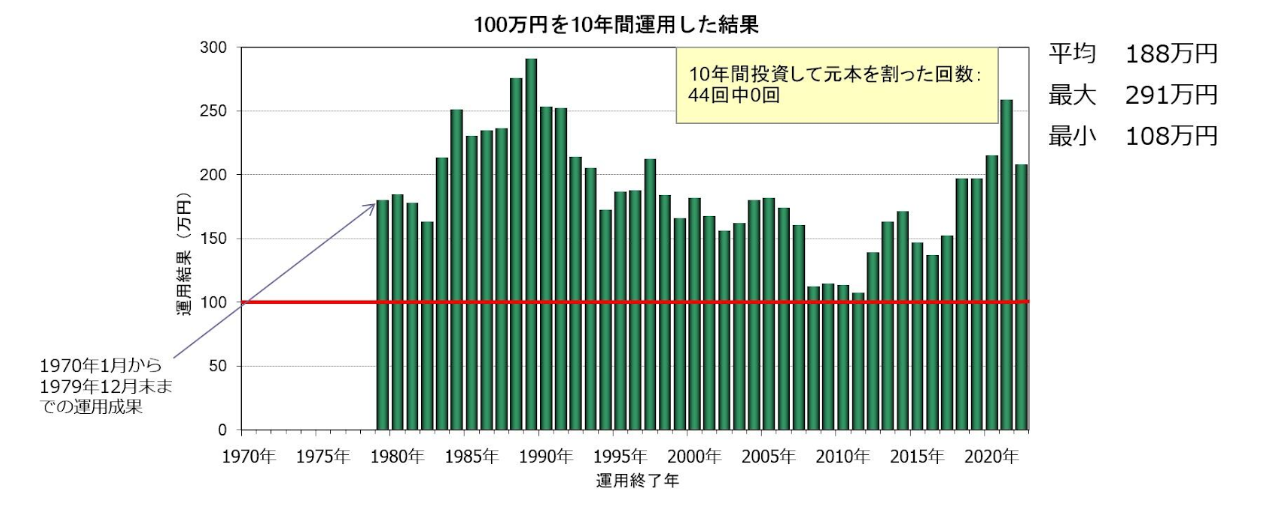

あくまで過去の統計にすぎませんが、10年間の運用成果を44回分記録したものが下のグラフです。

引用:長期分散投資の効果

※100万円を国内債券・国内株式・外国債券・外国株式に25%ずつ投資した場合

44回中、元本を示す赤い線を下回った回数は0回です。1年ごとでは成績の悪い年もあるかもしれませんが、10年運用を続けると全体的に収益が積み上がっていると読み取れます。

結局どの貯め方を選べばいい?

今回紹介した5種類のうち、1〜3は貯蓄、4・5は投資と2グループに分けられます。

ほしいタイミングで受け取れる金額を「確定」しておきたいなら貯蓄グループに属する1〜3が適しています。

積極的にお金を増やしたいなら投資グループの4・5が有利です。

なぜわざわざリスクを負ってまで「増やす」必要があるのか?といえば、インフレに負けないようにするためです。

インフレ=物価が上がること

たとえば現在、大学の授業料は年間100万円だとしましょう。

もしインフレが起きる・継続すると、いざ子どもが大学に入学するときには授業料が120万円や150万円と値上がりしており、100万円の準備では足りなくなるかもしれません。

貯蓄グループは確実性は高いものの利率が低いため、インフレに対応できない可能性が高い貯め方です。インフレに対応したい場合は投資グループの方法もあわせて検討しましょう。

賢く教育費を貯めよう

この記事では教育資金の貯め方として5種類の方法を説明しました。教育費は準備に不安を感じる方も多い一方で、必要な時期・金額が決まっているため日頃の工夫で準備しやすい性質の資金です。

インフレへの対応も頭に入れ、複数種類の方法を組み合わせて賢く貯めていきましょう。

毎月いくら貯められそうか、自分に合った方法を教えてほしい方は家計のプロであるFPの力を借りることも大切です。

以下のサイトでは、学資保険の資料を請求することができます。ぜひご覧ください!

【保険の窓口インズウェブ!】学資保険の一括資料請求でハーゲンダッツアイスクリーム2つプレゼント!