学資保険はいつ加入する?保険料はいくらが適切?基礎から解説します

学資保険は子育て中の方の約半数が利用する、教育資金の代表的な準備方法です。一方で「よくわからないから」という理由で加入を見送っている方も一定数みられます。

そこでこの記事では学資保険のしくみやメリット・デメリットを整理し、加入するならいつが良いのか、月々の保険料の目安についても説明していきます。

まとまった金額が必要となる教育資金を確実に準備していける手助けとなれば幸いです。

【この記事はPRを含みます】

学資保険とは?

学資とは教育資金のことで、学資保険は教育資金の準備に特化した保険です。

生命保険の一種であり「貯蓄」と「保障」の2つの特徴をあわせ持ちます。

引用:学資保険とは?必要?

まず貯蓄面からみていきましょう。

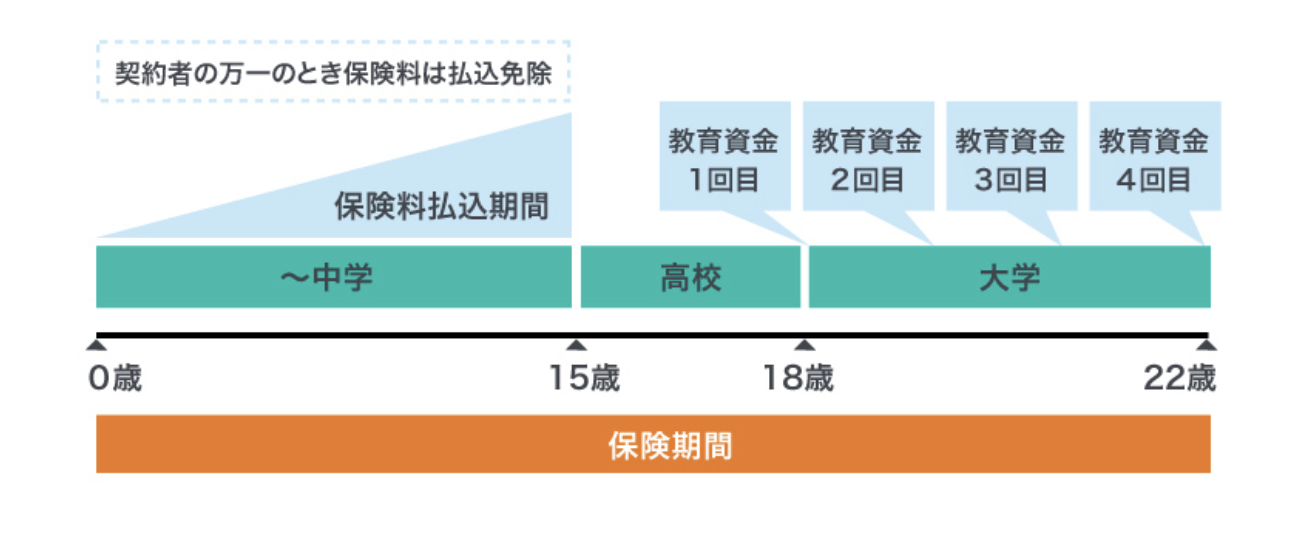

学資保険は保険料を支払う代わりに教育資金を積み立てていき、満期を迎えると「満期保険金」を受け取るしくみです。

途中、子どもが一定の年齢に達したときには満期保険金とは別に一時金を受け取れる商品・契約もあります。

「定期預金となにが違うの?」と思うかもしれませんが、預貯金との最大の違いは保障がある点です。

契約者(一般的には親)に万一のことが起きたとき、以後は保険料の支払いが免除されます。さらに満期保険金や一時金は当初の予定どおり受け取れます。働き盛りの親が病気やケガで働けなくなっても教育資金を準備できるしくみです。

学資保険のメリット・デメリット

学資保険の特徴を理解したところで、おもに預貯金と比較したメリットとデメリットについて整理しておきましょう。

メリット

学資保険を預貯金とくらべると、メリットが4つあります。

銀行預金よりも貯めやすい

万一があっても教育資金を用意できる

銀行よりも高い利率で貯められる可能性がある

所得税や住民税の優遇がある

まず容易に引き出せてしまう銀行預金とは違って、学資保険は解約しづらい点があげられます。確実にお金を貯めていける点がメリットといえるでしょう。

また先に述べたとおり学資保険は保険ならではの保障を備えていますから、万一があっても教育資金を準備できるため安心です。一方、銀行預金の場合は病気やケガで働けなくなると積み立てが難しくなる可能性が高いといえます。

次に、商品・契約によっては銀行預金よりも高い利率で貯められる可能性があります。2023年9月時点で大手銀行の普通預金の金利はおおよそ0.001%です。

銀行で毎月1万円ずつ15年間、トータルで180万円を積み立てたとしても、利息はたった134円しかつきません。しかし同じ積立金額(保険料)・積立期間でも、学資保険の場合は190万円ほど受け取れるケースもあります。

最後に、払い込んだ保険料に応じて所得税や住民税が安くなる可能性があります。学資保険で支払った保険料は、一般的に生命保険料控除の対象となるためです。

会社員の方は年末調整で、個人事業主・フリーランスの方は確定申告で手続きをおこないます。

デメリット

メリットもある一方で、学資保険を預貯金と比較すると2つのデメリットがあります。

自由にお金を引き出せない

途中解約すると元本が割れる可能性がある

学資保険は基本的に満期までお金を引き出せません。貯めやすさの面ではメリットといえますが、裏返すと緊急でお金が入り用になってもあてにできない点はデメリットにもなりえます。

学資保険をどうしても途中で解約する場合は、それまでに支払った保険料の総額よりも少ない額しか払い戻されない可能性がある点には注意が必要です。

また預貯金にもいえることですが、学資保険もインフレには弱い点も頭に入れておきましょう。インフレとは物価が上がることです。学資保険は契約時に決められた固定金利で運用するため、もし契約した学資保険の金利よりも物価の上昇率が高くなると、想定していた教育費を保険金で賄えないおそれも出てきます。

学資保険に加入するタイミング

学資保険には子どもが0歳〜幼児期のうちに加入すると良いでしょう。

理由は大きく3つあります。

まず学資保険は子どもが小さいうちに契約するほど保険料は安くなる傾向にあるためです。

あわせて、早く加入するほど運用期間が長くなり、受け取れる保険金が多くなりやすい点が2つめにあげられます。

最後に、0歳〜幼児期のうちは塾や習いごとなどで子どもにかかる費用が少ないため、保険料の支払いが負担になりにくいといった理由です。

なお学資保険では子どもが6歳(小学校入学前)を加入の上限とする商品が一般的ですが、実際には子どもが0歳のときに加入する方が全体の約62.7%を占めています。

月々の保険料の目安

月々に支払う保険料は「いつまでにいくら準備するのか」と「月々いくらなら支払っていけるか」の2点を考慮して決めましょう。

ここでは目安として一般的によくみられるケースを紹介します。

まず学資保険に加入する目的でもっとも多いのが、大学のためです。約42.7%が大学入学時にかかる費用(入学金・初年度の学費・教科書代等)の準備を目的としています。

またその金額は100万円〜200万円が40.9%でもっとも多く、次に200万円〜300万円が38.7%であり、100万円〜300万円のあいだにほぼ8割が収まっています。

保険料の払込期間は15年間とする方が3割を占めるため「大学入学時のための200万円を、学資保険を使って高校に上がる前に用意する」ケースが一般的といえるでしょう。

このケースで、金利を考慮せずに計算すると月々の積立金額(保険料)は1万2,000円ほどとなります。

返戻率とは

学資保険を選ぶ際に注目したいのが「返戻率」です。

返戻率とは、払い込んだ保険料の総額に対する、受け取れる保険金の割合で、下式で求められます。

返戻率(%)=受け取る保険金の総額支払う保険料の総額×100

たとえば支払った保険料がトータル200万円、受け取った保険料がトータルで220万円だとしたら、返戻率は10%となります。

返戻率を高めるにはできるだけ長く運用することがポイントです。

下記3つの方法が考えられます。

早い時期から加入する

払込期間を短くする(運用資金が早く積み上がるため、満額で運用できる期間が長くなる)

満期の時期を遅く設定する

多くの場合は大学入学時の費用を目当てに契約するため、満期の時期を遅らせるのは考えにくいかもしれません。

できるだけ早めに加入したうえで、金銭的に余裕があれば払込期間を短くする方法が選択肢として考えやすいでしょう。

まとめ

この記事では学資保険のしくみを整理し、加入するタイミングや保険料の目安について解説しました。

「うちはもう遅いの?」と不安になった方も安心してください。

教育資金は必要になる時期と金額があらかじめ把握しやすいため、計画的に準備しやすい点が特徴です。

とはいっても忙しくてなかなか考える時間がない方、今貯蓄ができていない方などは、家計のプロであるFPに相談してみるのも一手段です。

【保険の窓口インズウェブ!】学資保険の一括資料請求でハーゲンダッツアイスクリーム2つプレゼント!FPはふだんの家計のやりくりや、すでに契約している保険などを総合的にみて、教育資金を貯めていく道筋を示してくれます。

あなたの不安を解消する手助けとなってくれるでしょう。